Tres meses ¿Qué haremos? | Fondo Monetario Internacional

Nos quedan solo tres meses de plazo con el Fondo Monetario Internacional. Tiempo para lograr pasar por la Asamblea Legislativa una serie de normas jurídicas que sean instrumentales al ordenamiento de las condiciones fiscales de nuestro país a partir de los ejes del gasto y el ingreso tributario.

Fondo Monetario Internacional: 3 meses para que Costa Rica cumpla

En los próximos tres meses, debemos estar preparados para llegar a acuerdos que tengan correspondencia con los compromisos de viabilidad financiera de Costa Rica, como país, para con el Fondo Monetario Internacional.

De momento, la trayectoria de los intentos has sido errática y fallida. Hemos tenido, desde el fiasco de setiembre pasado, donde la elocuente ignorancia del Ministro de Hacienda y su séquito, pusieron al país en condición de paro general, una propuesta que recargaba inmoralmente fuerte al golpeado sector productivo, sobreviviente del embate que las últimas administraciones han tenido contra él, así como la pandemia misma y su manejo inicial.

Fondo Monetario Internacional: Una historia inacabable.

Después de esto vinieron las mesas de dialogo… Se pactó y se llegó a acuerdos que, para variar, devino en un proyecto inconsulto. Tuvieron los abortistas que aplicar remoción del pretendido asunto de renta mundial con los avatares que todos conocemos.

Luego se dio una transformación de lo que, desde la óptica técnica era una norma fiscal de renta necesaria y oportuna; que dotaría de una manera moderna de gravar la diversidad de naturalezas actuales y concretas de rentas, modelada con base en la norma española, que más que una fuente de inspiración fue de copia descarada.

¡Un buen momento para derogar la antiquísima ley 7092 de impuesto sobre la renta y todas sus reformas, con más parches que pantalón roto!

Ahora bien, como en Hacienda el entendimiento, por contradictorio que suene, es tan escaso en materia de técnica tributaria, al primer aleteo del pez de la renta mundial, en lugar de remediar los correspondientes artículos en el proyecto de la nueva ley de impuesto sobre la renta, se sustituyó el texto forma integral a una propuesta que se limita a la tributación de las personas físicas.

¡Era más sencillo remediar lo de la renta mundial y olvidar ese intento de gol desde la gradería! Pero de manera pendular se pasó a eliminar el proyecto, aunque sigue en cola en el Congreso, con vida artificialmente sostenida.

Sobre el impuesto de las personas físicas, aunque parece apropiado seguir avanzando, parecería absolutamente absurdo no incorporar los aspectos tocantes a renta de sociedades, tanto como de no residentes, que completen el panorama de una tributación sobre la renta modernizado, evitando el agravio comparativo constitucional que se daría en relación con el tema de la tributación de las personas físicas respecto de las personas jurídicas.

Una reforma tributaria no es de buen recibo por parte de nadie. No estamos hablando de la reforma fiscal feliz, estamos refiriéndonos a la necesaria, una que conlleve el adecuado equilibrio de pesos y contrapesos, que contenga una adecuada repartición de la carga tributaria total, con los mecanismos que ya están previstos en la norma que está en “capilla ardiente” para evitar recargos o sesgos en favor de unas formas de organización respecto de las otras.

Ala vez, esa armonía debería evitar la doble imposición económica del dividendo en cabeza de la sociedad y la persona, adoptando como venía – aunque copiado de una versión superada – normas de transparencia fiscal interna; que se acreditara de manera proporcional lo pagado en cabeza de la sociedad al integrar el impuesto de la personas física partícipe de ella; siempre que fueran cinco o menos socios y se tratara de residentes fiscales costarricenses, que tributan por el impuesto sobre la renta de las personas físicas.

En ese tema había que corregir el error conceptual de tener una norma de no declaración para las sociedades en régimen de transparencia, lo que por sí mismo era una herramienta de opacidad. ¡De verdad que la ignorancia de los funcionarios de Hacienda es atrevida! Se debe propiciar que la declaración de la sociedad más bien sea el medio de contraste de la partita cuenta de impuesto acreditado a nombre de la persona física, lo que trae un mecanismo de gestión más adecuado.

También debemos entender que el proyecto original de reforma integral de renta – salvado el asunto de renta mundial – contenía norma de estímulo a la reinversión tan oportunos, necesarios y urgentes para la construcción del nuevo tejido económico del parque empresarial, emprendedor y personal de nuestro país.

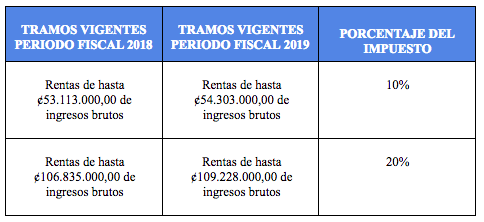

Es fundamental entender que la forma de tributar en Costa Rica tiene una diversidad amplia de dispersión de orden tarifaria – aun después de las normas de la ley de Fortalecimiento de las Finanzas Públicas. Esto transgrede el principio de igualdad de frente a la capacidad contributiva eficaz, actual y efectiva.

Una preocupación manifiesta es llegar a que se apruebe eventualmente el impuesto de renta de las personas físicas sin hacer las modificaciones sustanciales en el impuesto de sociedades. Quedaría un ordenamiento más armónico y contente a las necesidades recaudatorias, dejando que estas cedan también a la generación de riqueza, así como la promoción de la reinversión de los contribuyentes aumentando los flujos de la riqueza.

Con una reforma en renta para personas físicas, o la integral que venimos hablando, se pondrá en manifiesto la acumulación de bienes y derechos por causas mayoritariamente lícitas, pero fiscalmente opacas. Se requiere de valoración urgente e inteligente de una norma de regularización y actualización de activos, pasivos y patrimonio.

Reforma Fiscal y normas de transición

Entrar en el sistema, ya sea parcial del impuesto sobre la renta de las personas físicas o el integral en materia de sociedades, sin contar con una norma de transición, ojo, no de amnistía, es inevitable. Un proceso de regularización, con pago aplazado para hacer potable, viable, dúctil y amigable la entrada de un verdadero control efectivo de la tributación de incrementos patrimoniales no justificados.

Pretender que quienes nunca han tenido obligación contable de llevar un control de los bienes y derechos que poseen, ni justificar por ende sus origines de orden fiscal, entren a “golpe de tambor” en una normativa de incrementos injustificados de patrimonio, con “peaje de pago”, pero con facilidades, podría devenir en un estado de altísima confiscatoriedad, contrapuesta al principio de orden constitucional y sobre todo, generar puertas abiertas a la arbitrariedad administrativa y el aumento desmesurado de la corrupción y extorsión en fases de fiscalización.

Corre en paralelo a los proyectos uno que pretende aumentar aún mas el conocido como impuesto de remesas del exterior, que debería subsumirse en el de renta integral, sea el del proyecto original, pero sin renta mundial.

No es aceptable, ni entendible que en momentos económicos como el actual, se suponga al no residente como contribuyente legal del impuesto, pues en la vida real termina siendo el contribuyente económico del tributo, el pagador de servicios prestados por los no residentes. Un disparador automático de la pérdida de competitividad de las empresas nacionales; especialmente las más integradas en la economía global de servicios. La escalada de tarifas propuestas llega a planteamientos realmente confiscatorios.

Debe tenerse en cuenta quién es el que al final está pagando este pretendido tributo. Simplificarlo y hacerlo competitivo. Para eso existen modelos que son eficaces y de gran potencia recaudatoria, en lo simple. Evitar la dispersión tarifaria es una de las maneras de evitar que el contribuyente no solo acceda a una creatividad de musas fiscales improvisadas, sino que al final decida por no cumplir, perdiendo especialmente los que cumplimos por obvias razones de competencia desleal que se plantean en escenarios de esta naturaleza.

Finalmente, no podemos dejar de plantear la necesaria reforma integral de la Administración Tributaria. Si hay reforma en los deberes materiales de contribuir, como parece inevitable, debemos contar con una agencia de administración, gestión y fiscalización eficaz, eficiente, competente, profesional, accesible y moderna. Calificativos, todos ellos, ausentes hoy en la estructura y los funcionarios, quienes cobijados por esta anacrónica forma de gestionar la Administración simplemente se escudan en sus propias incompetencias.

Estas son las características que deben ser incluidas en una reforma en lo que se refiere a la buena administración de los recursos que todos venimos aportando y se nos pedirá aportemos. No es apropiado que sigamos, ante problemas estructurales,, tomando medidas de “medias tintas”, como si la realidad de la economía nos diera esa opción.

Publicado en La Republica el martes 06 abril, 2021