Registro de Transparencia y Beneficiarios Finales

Una vez más, y en vista que el día 03 de abril de 2019 fue publicada la Resolución Conjunta No. DGT-ICD-R-14-2019; es de indicar que en los últimos meses, se han producido varios cambios a nivel de la normativa tributaria, sea de manera directa o bien, otras reformas o creación de normativa, que no es meramente de índole tributaria que tiene repercusiones a nivel tributario, este cambio se espera que siga en los meses que se avecinan.

En cuanto al tema del Registro de beneficiarios últimos conocido como registro de accionistas, por medio de la Ley No. 9416 de fecha 14 de diciembre de 2016, denominada “Ley para Mejorar la Lucha contra el Fraude Fiscal”, en el Capítulo segundo, de los artículos 5 al 14, se determinó la obligación y creación de la Transparencia y beneficiarios finales de las personas jurídicas y otras estructuras jurídicas. Entendiendo como beneficiario final o efectivo a la persona física que ejerce una influencia de control directo o indirecto sobre una persona jurídica o estructura jurídica, siendo que deberá reportarse de manera anual al Banco Central, quiénes son tales beneficiarios finales.

En el tanto, en tal Ley, se indicó que la información que se debe brindar, podrá ser utilizada tanto por la Administración Tributaria, como por el Instituto Costarricense sobre Drogas, siendo que en caso de que se incumpla con la obligación del reporte, se podrá imponer la sanción establecida en el Artículo 84 Bis del Código de Normas y Procedimientos Tributarios, la cual indica que será una multa pecuniaria proporcional del dos por ciento (2%) de la cifra de los ingresos brutos de la persona jurídica o estructura jurídica, en el período del impuesto sobre las utilidades, anterior a aquel en que se produjo la infracción, con un mínimo de tres salarios base (1.338.600 colones)y un máximo de cien salarios base (44.620.000 colones), de igual manera en caso de que se mantenga el incumplimiento, el Registro Nacional no emitirá certificaciones o inscribir documentos. De igual manera, los Notarios Públicos deberán indicar en los documentos que se emitan, el incumplimiento en caso de no haber realizado el reporte respectivo.

En razón de lo anterior, y con el objetivo de que se aplicara lo indicado en la citada Ley, el Ministerio de Hacienda por medio del Decreto No. 41040-H, de fecha 05 de abril de 2018, procedió a emitir el Reglamento del Registro de Transparencia y Beneficiarios Finales, conocido como el Reglamento de Registro de Accionistas, el cual regula los mecanismos, funcionamiento, accesos y controles del Registro citado. Sin embargo, no se indicó concretamente cuál era la información que debía entregarse, sino que en el artículo 8 del Decreto, se indicó que la Dirección General de Tributación y el Instituto Costarricense sobre Drogas mediante resolución conjunta de alcance general establecerán los requerimientos y el procedimiento lo dejó.

Como se indicó anteriormente, el 04 de abril de 2019, se realizó la publicación de la Resolución No. DGT-ICD-R-14-2019, la cual es de Alcance General y fue emitida por la Administración Tributaria, junto con el Instituto Costarricense sobre Drogas, en el tanto nos permitimos comentarla. En primer lugar, se debe indicar que se establece que para realizar el cumplimiento se requiere de un certificado de firma digital.

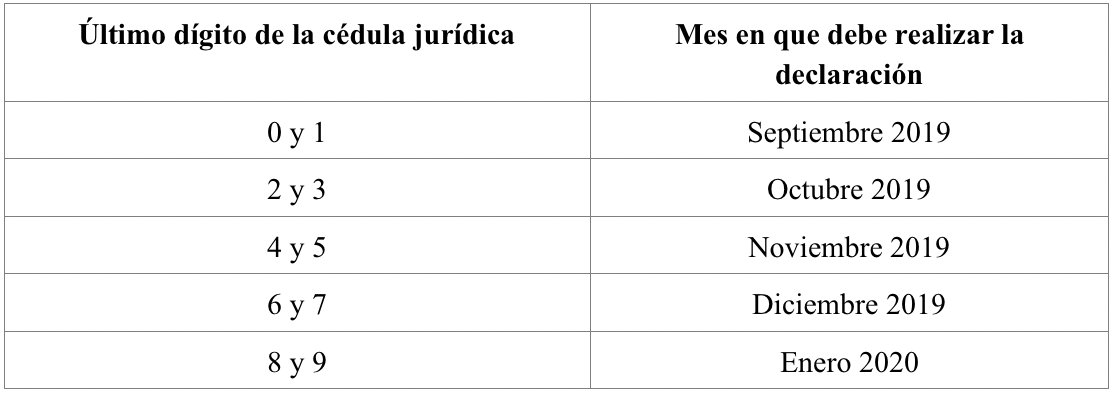

En cuanto al cumplimiento de esta obligación, en el transitorio I de la Resolución, se establece un calendario de plazo para el cumplimiento del primer reporte, basándose en el último dígito de la cédula jurídica, por lo que es importante la preparación previa, para que las entidades no se expongan a la multa indicada. El calendario es el siguiente:

Adicional a este primer reporte, la resolución en el artículo 13, indica que existirán 2 tipos de declaración: la ordinaria y la extraordinaria. La primera de estas indica que se realiza una vez al año, del 1° al 30 de abril. En caso de que se constituyan entidades con posterioridad a la fecha de cumplimiento, deberán suministrar la información dentro de los 20 días hábiles siguientes a que completen el proceso de constitución, en el Registro Nacional. Por otra parte, la extraordinaria, se deberá realizar dentro de los 15 días hábiles contados a partir de la fecha de la anotación en el libro respectivo, que constate que alguno de los propietarios de las participaciones igualó o superó el quince por ciento (15%) del total de las participaciones.

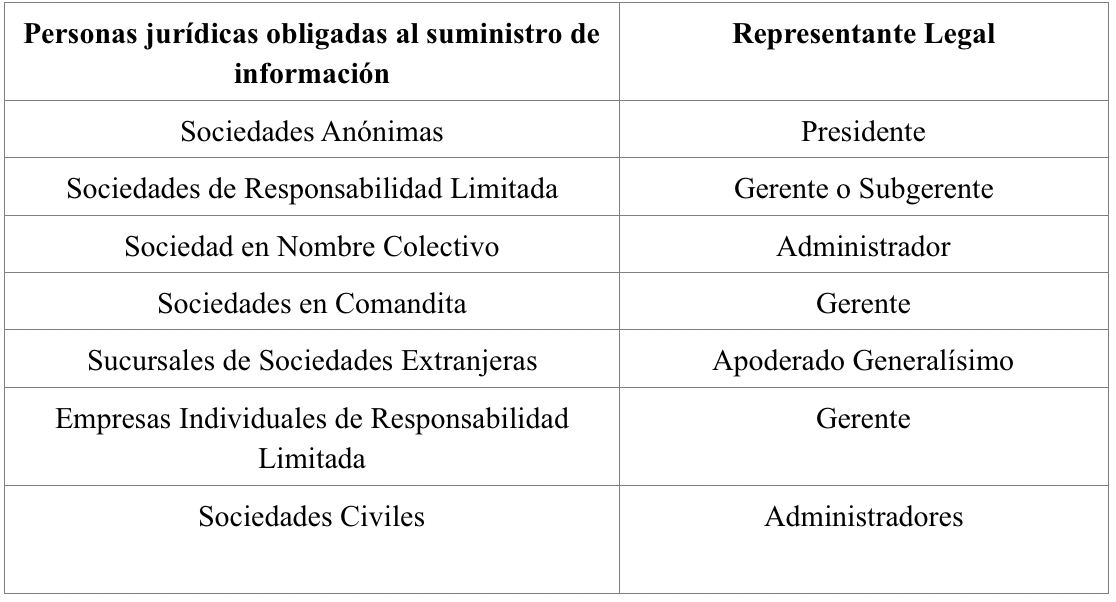

El artículo 1 de la de Resolución, así como en el artículo 5 del Decreto de comentario, se establecieron los responsables del suministro de información, deberán contar con un certificado válido de Firma Digital y son responsables del suministro, los siguientes:

En caso de que los indicados anteriormente, no puedan suministrar la información, podrá autorizarse por medio de un Poder Especial a un tercero, otorgado en escritura pública ante Notario Público, para que éste lo pueda incluir al sistema y de esta manera el apoderado pueda cumplir con el suministro de Información.

En cuanto la información a suministrar en la Declaración, en el numeral 9 de la Resolución se establece que ésta se detalla en un listado por medio de anexo de la Resolución siendo que, éste Anexo único, establece lo siguiente:

- Identificación de persona jurídica obligada: datos generales de identificación (Razón social, cédula, fecha de constitución, país de constitución, actividad económica, teléfono, dirección física y correo para notificaciones).

- Resumen de composición accionaria: Información de cómo está compuesto el capital social (Tipo de participación, valor total, moneda, cantidad distribuida, valor nominal).

- Detalle individualizado por participante: Se deben aportar los datos, según corresponda al participante, así como la fecha de la primera adquisición de la participación, la cual debe corresponder al primer asiento en el Registro respectivo, en todos los casos debe reportarse el detalle de las participaciones, incluido la cantidad, derecho a votos, copropiedad, usufructo, proceso sucesorio o similares. Por lo que, según el participante se deberá suministrar lo siguiente:

- Persona física: nombre, tipo y número de identificación, fecha y lugar de nacimiento, datos de contacto, país de residencia y detalle de la participación.

- Persona jurídica: datos de identificación y de localización de la entidad, país de residencia y constitución, así como el detalle de las participaciones. En caso de que sea accionista de igual o superior a un 15%, se deberá suministrar la información de los participantes hasta llegar a los beneficiarios finales.

- Fideicomiso: datos de identificación, datos del fiduciario, fideicomitentes y fideicomisarios, objeto del contrato, fechas de inicio y fin del fideicomiso y detalle de la participación.

- Identificación de persona física que suministra la información: tipo y número de identificación, fecha y lugar de nacimiento, datos de contacto y país de residencia.

Le corresponderá al obligado de suministrar la información, resguardar toda la documentación que respalde lo declarado.

Es importante indicar que el cumplimiento de este Registro de Accionistas no exonera a los contribuyentes a cumplir con requerimientos de información, o suministro de información por cumplimiento de convenios internacionales, o incluso la Herramienta de Análisis Multifuncional Programado y Objetivo (AMPO), dado que será la Administración Tributaria la que debe informar sobre la no obligatoriedad.

En Grupo Camacho Internacional, con gusto podemos conversar sobre este tema, atendiendo consultas específicas o aportando valor con nuestros servicios de revisión de estructura societaria actual, reestructuraciones patrimoniales, atención a consultas sobre el reporte de información estrictamente necesaria, para el cumplimiento de esta obligación, indicaciones para seguir el procedimiento respectivo y evitar sanciones. O bien, podemos realizar un diagnóstico de entidades relacionadas y Grupo Económico, para mitigar riesgos tributarios.

____

Bernal Alfaro Solano

Senior de Impuestos

balfaro@grupocamacho.com