edición 03-2024

revista

informativa

De fondo

Calendario

La República

Resoluciones

Servicios

Un medio que crece junto a cada uno de ustedes, las últimas tendencias y mucho más.

¿Por qué +Valor? Nuestra revista informativa

+Valor se edita con nuestro propio sello, aspira ser la herramienta informativa eficaz, que integre la información de trascendencia empresarial. En nuestras páginas encontrará información actual de calidad, comunicada de manera directa, clara y concisa.

Le suministramos un medio que crezca junto a cada uno de ustedes, durante nuestros próximos 35 años, con las últimas tendencias en asuntos de cumplimiento, de mercado y nuevas formas de desarrollar negocios en la región. ¿Nos acompaña?

Acceda a las diferentes secciones de nuestra revista informativa:

De fondo

Calendario

La República

Resoluciones

Servicios

Acceda a los artículos de interés más recientes

Una fiscalización tributaria, preocúpese, pero no la tome como el fin del mundo

La reacción inmediata es estrés, en el mejor de los casos un “manos a las obras” en el peor una sensación de pánico, impotencia y estar a merced de la Administración Tributaria. “La norma indica que el objetivo de una fiscalización tributaria es asegurar el cumplimiento del contribuyente en apego con el derecho, del impuesto que se revisa. Es decir, el proceso debería identificar y establecer acciones incluso, si se concluye que un contribuyente ha pagado de más. En la práctica, eso no sucede. Lo que uno encuentra es fiscalización que tienen como único objetivo aumentar la cuota tributaria” explica nuestro socio director, Carlos Camacho Córdoba. Camacho Córdoba lleva más de 40 años acompañando a clientes de todo tamaño y tipo de industria en sus procesos de fiscalización tributaria. Durante este tiempo ha visto literalmente de todo. Desde procesos expeditos hasta procesiones que superan los 4 años de revisión, con cambios múltiples del equipo auditor de hacienda y evolución del caso a través de todas las etapas administrativas y judiciales. Su pericia y la del equipo de Grupo Camacho Internacional durante los últimos 35 años da como resultado un marcador positivo. Si se...

Una fiscalización tributaria, preocúpese, pero no la tome como el fin del mundo

La reacción inmediata es estrés, en el mejor de los casos un “manos a las...

Sociedades Inactivas deben presentar declaración el 30 de abril

De no hacerlo se exponen a una multa de ¢1 380 000.Las sociedades...

Sociedades Inactivas deben presentar obligaciones antes del 30 de abril

Una sociedad inactiva es aquella que no lucra, que no cuenta con ingresos...

Columna de prensa

Sociedades Inactivas: una obligación minimizada pero que oculta una gran relevancia tributaria

Una sociedad inactiva es aquella que no lucra, que no cuenta con ingresos...

El país rico de la gente pobre: Se nos sale de las manos…

Costa Rica está experimentando una serie de contradicciones en signos...

Temporada de Estudios Económicos de Empresas: ¡Cuidado con lo que entrega!

La Dirección General de Hacienda realiza Estudios Económicos a Empresas...

Sociedades Inactivas: una obligación minimizada pero que oculta una gran relevancia tributaria

Una sociedad inactiva es aquella que no lucra, que no cuenta con ingresos ni gastos y que, únicamente tiene a su nombre bienes muebles o inmuebles. Muchas personas utilizan estas figuras para tener bienes familiares como terrenos, fincas, vehículos o viviendas; muchos de ellos de alta cuantía. Una sociedad inactiva no posee actividades económicas durante un período de tiempo, por lo que no genera ingresos ni realiza operaciones comerciales. Aún así, no ha sido liquidada y por ello debe cumplir con algunos requisitos que solicita la Administración Tributaria. El que la entidad no haya sido liquidada es un asunto a tener en consideración, sobretodo porque con la adición del transitorio VII a la Resolución MH-DGT-RES-0007-2023 muchos dueños de entidades “disueltas” pero no liquidadas, se han visto sorprendidos. Gracias a la Resolución, sus entidades han sido inscritas de oficio y deben presentar el formulario D-195. Así es, es distinto tener una entidad disuelta a haber liquidado la sociedad. El propietario de una entidad inactiva debe entender que, aunque no hace negocios con ella, esa sociedad debe contar con una contabilidad adecuada, tener coherencia sobre el origen de los...

Sección informativa, proyectos y resoluciones

Materia registral (Proyectos en consulta pública)

- Reforma al Reglamento a la Ley de Derecho de Autor y Derechos Conexos, Decreto Ejecutivo No. 24611 (sometido a consulta pública del 25/01/2024 hasta el 07/02/2024).

- Reforma al Reglamento de la Dirección de Servicios del Registro Nacional (sometido a consulta pública del 26/01/2024 hasta el 08/02/2024).

- Reglamento operativo del Registro de Propiedad Intelectual (sometido a consulta pública del 25/01/2024 hasta el 07/02/2024).

- Reglamento del Registro de Bienes Inmuebles (sometido a consulta pública del 29/01/2024 hasta el 09/02/2024).

Materia tributaria (Proyectos en consulta pública)

- Proyecto de Decreto Ejecutivo: modificaciones al Reglamento de Procedimiento Tributario, Decreto Ejecutivo No. 38277-H (sometido a consulta pública de 24/01/2024 hasta el 07/02/2024).

- Proyecto de Resolución: Procedimiento Tributario para facilitar el cumplimiento voluntario de las obligaciones tributarias en relación con espectáculos públicos realizados por artistas extranjeros en Costa Rica (sometido a consulta pública hasta el 02/01/2024).

- Resolución: MH-DGH-RES-0001-2024 Actualización de los montos del impuesto específico por cada mililitro de alcohol absoluto.

- Resolución: MH-DGH-RES-0002-2024 Bienes no afectos al Impuesto sobre Bienes Inmuebles para el periodo 2024.

¿Cómo podemos ayudarle?

Impuestos

- Consultoría tributaria

- Diagnóstico fiscal

- Planeación fiscal

- Fiscalización tributaria

- Fiscalidad internacional

Precios de Transferencia

- Análisis de cumplimiento

- Diagnóstico de sujeción

- Gestión en precios de transferencia

- Acompañamiento en fiscalizaciones

- Apoyo en procesos jurídicos

- Revisión de calidad (“sanity check”)

- Apoyo en auditoría externa

Aduanas

- Asesoría aduanera en general respecto

- Asesoría para empresas del Régimen de

Perfeccionamiento Activo y Zonas Francas - Asesoría en la aplicación de TLC

- Soporte y asesoría en la atención de los requerimiento.

Consultoría de Negocios

- Manejo del riesgo empresarial

- Cumplimiento empresarial

- Planes de sucesión.

Soluciones digitales

- Outsourcing financiero – contable

- Consultoría en transformación digital

- Desarrollo web.

- Desarrollo de software.

Contáctenos

- Ubicación oficinas: Costa Rica, San José, Montes de Oca, San Pedro. Ofiplaza del Este, 200 metros oeste de la Rotonda de La Bandera.

- Teléfono: +506 2280-2130

- Correo electrónico: [email protected]

Próximos Eventos

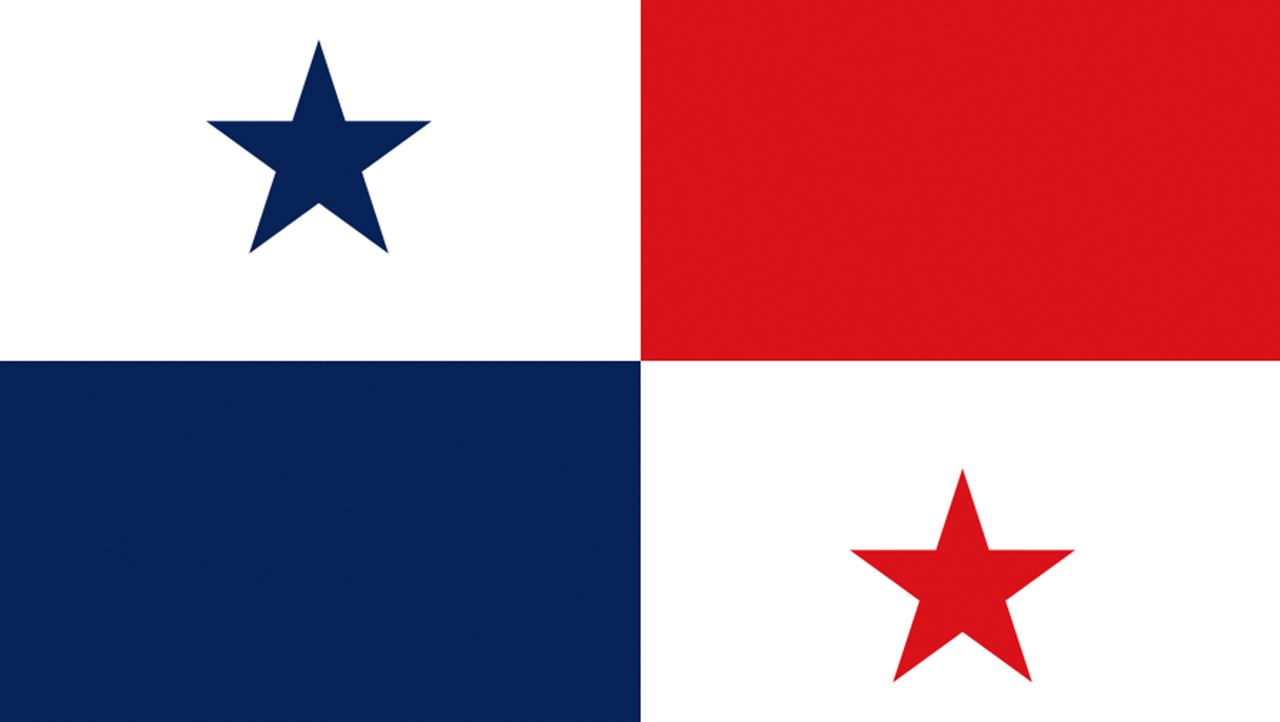

Declaración Panamá

Declaración Panamá

Inicia el periodo para realizar la declaración de Precios de Transferencia en Panamá, con un plazo válido hasta finales de junio.

IVA Junio y otras declaraciones

IVA Junio y otras declaraciones

Vencimiento Mensual dentro de los primeros 15 días naturales del mes siguiente.

Registro de Transparencia 2024

Registro de Transparencia 2024

Vencimiento Anual. Declaraciones Informativas: RTBF Declaración en el Registro de Transparencia y Beneficiarios Finales. El pasado 13 de marzo, entró en vigor la resolución MH-DGT-ICD-RES-0005-2024, donde indica el

IVA Julio y otras declaraciones

IVA Julio y otras declaraciones

Vencimiento Mensual dentro de los primeros 15 días naturales del mes siguiente.

IVA Agosto y otras declaraciones

IVA Agosto y otras declaraciones

Vencimiento Mensual dentro de los primeros 15 días naturales del mes siguiente.

Tenemos más de 35 años de experiencia en múltiples temas de negocios, impuestos, precios de transferencia y tecnología.

Permítanos ser su aliado estratégico.

En Grupo Camacho Internacional le ayudamos a gestionar sus impuestos de manera eficiente, a través de nuestro equipo interdisciplinario de profesionales de distintas áreas. Si tiene alguna consulta, no dude en contactarnos.